Alors que l’entrée en service de la plateforme TuniChèque est prévue pour demain, dimanche 2 février 2025, la Banque centrale de Tunisie (BCT) a publié une circulaire définissant les conditions et les règles régissant l’exploitation de cette plateforme numérique unifiée des chèques.

Cette initiative s’inscrit dans le cadre de l’application de la loi n° 41 de 2024, promulguée le 2 août 2024, qui vise à moderniser le cadre juridique des chèques en Tunisie en renforçant la transparence et la sécurité des transactions.

La nouvelle loi sur les chèques a introduit plusieurs réformes majeures afin de remédier aux problèmes liés aux chèques sans provision et à l’insécurité des transactions.

Que faut-il savoir sur les chèques dans leur nouvelle version. Voici les principaux points :

Chèque obligatoirement barré : Tous les chèques seront désormais barrés, ce qui signifie qu’il ne sera plus possible d’encaisser directement un chèque en espèces. Les fonds seront obligatoirement transférés d’un compte bancaire à un autre. Toute personne recevant un chèque devra ainsi disposer d’un compte bancaire pour l’encaissement.

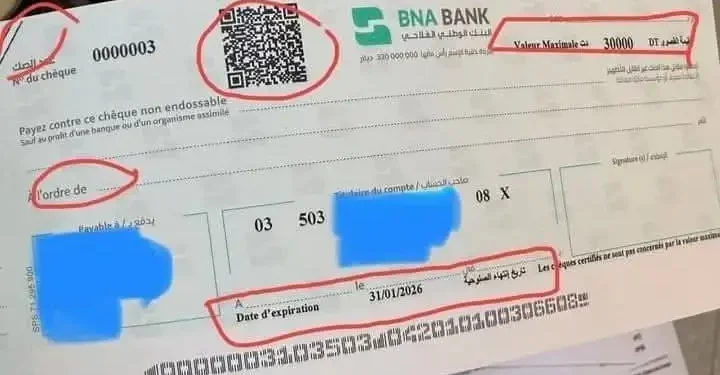

Plafond maximum par chèque : Chaque chèque aura une valeur maximale qui ne pourra être dépassée.

Intégration d’un QR Code : Chaque chèque comportera un QR Code (Quick Response Code) permettant d’en vérifier l’authenticité et d’améliorer la traçabilité des transactions.

Durée de validité limitée : La durée de validité des chèques sera comprise entre six mois et trois ans, selon les critères de chaque banque. La date d’expiration du chèque sera précisée en bas du document.

Disparition des chèques « Au porteur » : Les chèques anonymes ne seront plus autorisés. Chaque chèque devra obligatoirement mentionner le nom du bénéficiaire.

La nouvelle loi sur les chèques a introduit ces réformes majeures afin de remédier aux problèmes liés aux chèques sans provision et à l’insécurité des transactions. Parmi ses principales dispositions figurent :

L’obligation de vérification numérique : Avant l’encaissement, les banques doivent s’assurer de la validité du chèque et de la disponibilité des fonds en temps réel via la nouvelle plateforme.

Une meilleure traçabilité : Le statut du chèque (émis, encaissé, rejeté) sera immédiatement consultable par les banques et les parties concernées.

La limitation des chèques impayés : La plateforme vise à réduire les incidents de paiement en empêchant l’émission de chèques sans provision et en signalant les comptes en infraction.

Un contrôle renforcé par la BCT : La Banque Centrale jouera un rôle de supervision et veillera à l’application stricte des nouvelles règles pour garantir la fiabilité du système.