Cette taxe s’élève au taux de 0,5% sur les biens fonciers des personnes physiques, ayant une valeur commerciale supérieure ou égale à 3 millions de dinars, y compris les biens fonciers revenant aux enfants mineurs à charge.

La taxe sur le patrimoine foncier des personnes physiques, instauré en vertu de l’article 23 du décret n°79-2022 de décembre 2022, sera bel et bien appliquée à partir de cette année malgré le courroux qu’elle a provoqué alors qu’elle était au stade de projet.

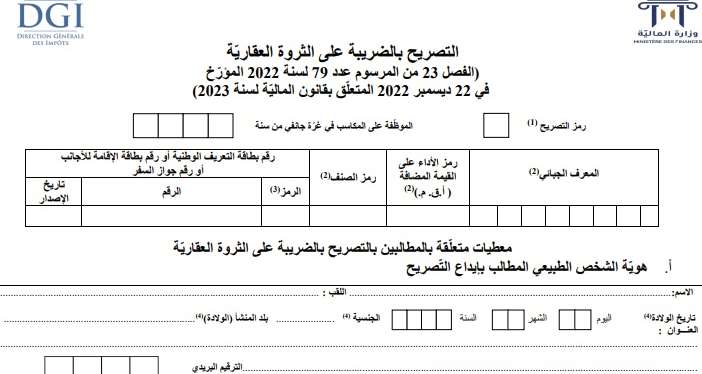

Le ministère des Finances vient, en effet, de publier un imprimé à l’adresse des personnes concernées par cette nouvelle taxe.

L’impôt sur la fortune s’applique, en effet :

Aux biens immobiliers situés sur le territoire tunisien, indépendamment du lieu de résidence du contribuable.

Aux biens immobiliers situés en Tunisie ou à l’étranger si le contribuable est résident en Tunisie.

Cet impôt exclut la résidence principale du contribuable et les biens immobiliers utilisés pour l’exercice d’une activité professionnelle à l’exception des biens loués à des tiers.

Le montant de 3 millions de dinars est fixé sur la base de la valeur de l’ensemble des biens immobiliers, y compris les droits sociaux dans les sociétés immobilières, après déduction des dettes grevant les biens immobiliers prévus par les dispositions du Code des droits réels (droit de gage, privilèges et le droit de rétention), à l’exception des sûretés réelles au profit des entreprises.

Cette taxe est applicable à compter du 1er janvier 2023 et est à déclarer, au plus tard, le 30 juin de chaque année.

Espérons que les personnes physiques concernées par cet impôt feront preuve de transparence et que l’Etat affectera l’argent récolté dans des projets sociaux, comme de construire des logements au profit des personnes à faibles revenus ou des centres pour SDF (Sans Domicile Fixe).